Article rédigé le 04/03/25

La Cotisation Foncière des Entreprises (CFE) est une obligation fiscale que doivent respecter les investisseurs en location meublée non professionnelle (LMNP) et professionnelle (LMP). En 2025, le mécanisme de plafonnement de cette taxe offre un moyen de limiter son impact sur vos revenus.

Cet article vous aide à comprendre les spécificités de ce plafonnement selon votre statut.

Pour bénéficier d’un accompagnement personnalisé dans l’optimisation de votre fiscalité en LMNP, découvrez votre solution comptable en LMNP

Bien que les deux statuts soient soumis à la CFE, leurs bases d’imposition et mécanismes de plafonnement diffèrent.

Le plafonnement garantit une certaine justice fiscale en limitant la CFE à un pourcentage de la valeur ajoutée produite, évitant ainsi une taxation excessive.

Le plafonnement limite la CFE à 3 % à 4 % de la valeur ajoutée produite par l’activité. Cela permet d’ajuster la fiscalité en fonction des résultats réels de l’entreprise ou de l’activité locative.

La valeur ajoutée correspond à la différence entre les revenus locatifs bruts et les charges d’exploitation, amortissements compris. Ce calcul est essentiel pour déterminer si vous êtes éligible au plafonnement.

En 2025, la loi de finances introduit une meilleure harmonisation des plafonds pour les petites structures, offrant une opportunité supplémentaire aux investisseurs en LMNP et LMP de bénéficier de réductions.

La demande de plafonnement doit être réalisée avant le 31 décembre 2025 pour garantir son application à l’année fiscale en cours.

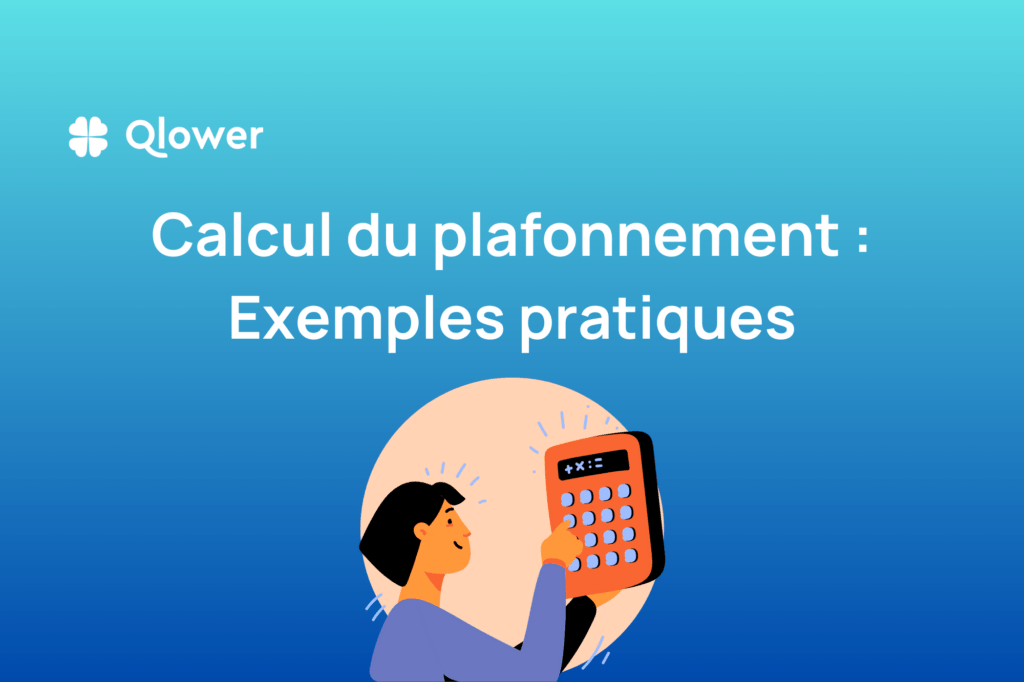

Un investisseur détenant trois studios à Paris, déclarant 30 000 € de revenus nets avec 20 000 € de charges, pourra bénéficier d’un plafonnement à 3 % de sa valeur ajoutée (10 000 €). Soit 3% de 10 000 = 300 €

Un exploitant déclarant un chiffre d’affaires global de 80 000 €, avec une valeur ajoutée nette de 50 000 €, verra sa CFE plafonnée à 4 % de ce montant, soit 2 000 €.

Optimisez vos impôts dès maintenant – Audit fiscal offert avec Qlower !

Le plafonnement de la CFE en 2025 est une opportunité essentielle pour réduire vos charges fiscales, quel que soit votre statut. En anticipant vos démarches et en comprenant les subtilités réglementaires, vous pouvez maximiser vos revenus tout en respectant vos obligations fiscales.

Si vous constatez que votre Cotisation Foncière des Entreprises (CFE) a été calculée sur une base erronée ou que vous dépassez le plafond prévu pour l’exonération, voici les démarches à suivre pour contester :

💡 Besoin d’accompagnement pour votre contestation ? Contactez nos experts pour vous aider à sécuriser votre démarche et optimiser votre fiscalité ! 🚀

La CFE (Cotisation Foncière des Entreprises) est une taxe locale due par les investisseurs en location meublée non professionnelle (LMNP) et professionnelle (LMP). Elle est calculée en fonction de la valeur locative des biens utilisés pour l’activité professionnelle, avec des critères spécifiques aux différentes communes.

Non, bien que la CFE s’applique aux deux statuts, les mécanismes de plafonnement peuvent différer. Le LMP bénéficie de critères spécifiques, notamment en fonction des revenus générés par l’activité professionnelle.

Le LMNP doit exercer son activité sous le régime des bénéfices industriels et commerciaux (BIC) et répondre à certains critères de revenus locatifs. Le plafonnement peut s’appliquer si la base d’imposition est inférieure à un certain seuil.

Le plafonnement de la CFE permet de réduire les charges fiscales pour les propriétaires en LMNP ou LMP dont l’activité génère des revenus modestes. Cela peut alléger considérablement la pression fiscale, particulièrement pour ceux qui ont un faible rendement locatif.

Pour bénéficier du plafonnement de la CFE, le propriétaire doit remplir un formulaire spécifique (1447-C) qui permet de déclarer la valeur ajoutée de son activité locative, incluant les revenus nets et les charges liées à l’exploitation du bien.

Date limite pour obtenir un numéro de SIRET : 15 jours via un courrier après sa déclaration de début d’activité. Besoin d’aide ? Nos experts sont à votre disposition !

Il est important de déclarer le plafonnement avant le 31 décembre 2025. Vous devez remplir les formulaires nécessaires, fournir les justificatifs de revenus locatifs et de charges, et respecter les délais de soumission afin d’optimiser votre fiscalité.

Date limite pour changer de comptable : 3 mois avant la clôture de l’exercice comptable

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l’optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N’hésitez pas à prendre un rdv avec un de nos experts !

Inscrivez-vous à la newsletter Qlower

Qlower vous propose du contenu utile (articles, conseils…) pour créer et développer votre patrimoine immobilier. Rejoignez la communauté Qlower et partagez vos questions et commentaires.

Obtenez dès maintenant tous les conseils d’experts pour vous faciliter la vie et boostez votre activité de loueur en meublé