Article rédigé le 24/02/25

La loi Pinel, instaurée en 2014, a permis aux investisseurs de bénéficier de réductions d’impôts sur leurs revenus en échange de l’acquisition de logements neufs destinés à la location. Cependant, ce dispositif a pris fin le 31 décembre 2024, sans qu’aucun mécanisme de remplacement ne soit encore prévu. Face à cette échéance, depuis 2025 de nombreux investisseurs se tournent vers la location Meublée , une alternative offrant des avantages fiscaux attractifs.

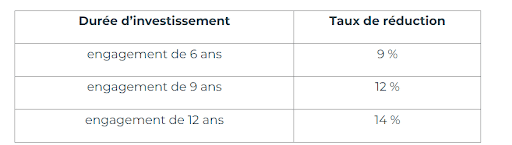

La loi Pinel permettait aux investisseurs d’acquérir des logements neufs dans des zones à forte demande locative. En contrepartie, ils devaient s’engager à les louer pendant 6, 9 ou 12 ans pour bénéficier de réductions d’impôts proportionnelles à la durée de l’engagement.

Les réductions peuvent atteindre entre 9% et 14 % du prix du bien en 2024, dans la limite de 300 000 €, soit une économie fiscale maximale de 42 000 €. Avec la fin du dispositif Pinel, les investisseurs doivent maintenant optimiser leur fiscalité en louant leur bien en meublé, sous le statut de LMNP ou LMP.

Selon la durée de l’engagement locatif, la réduction d’impôt était la suivante :

Louer un logement meublé permet généralement d’appliquer un loyer 11 % à 13 % plus élevé qu’en location nue, et jusqu’à 20 % pour des logements meublés haut de gamme. Toutefois, cet avantage doit être mis en perspective avec les coûts d’ameublement et d’entretien, ainsi que les évolutions fiscales à venir.

Un loyer plus élevé, mais des frais supplémentaires

Le surloyer de la location meublée s’explique par le confort supplémentaire qu’elle offre aux locataires. Cependant, cet avantage doit être comparé aux coûts :

Avec la fin du dispositif Pinel, les investisseurs doivent repenser leur stratégie immobilière pour optimiser la rentabilité de leur bien et réduire leur fiscalité.

Pour qui ?

Conséquences fiscales :

Une fois la période de défiscalisation Pinel terminée, les loyers perçus continueront d’être entièrement imposables au régime des revenus fonciers. Ils sont taxés selon la tranche marginale d’imposition du propriétaire (jusqu’à 45 %) + prélèvements sociaux (17,2 %).

Exemple pour mieux comprendre :

Mme X, 42 ans, a investi en Pinel dans un T3 à Lyon en 2016. À la fin de son engagement de 9 ans en 2025, elle continue de louer en nu.

Son impôt foncier total se compose de :

Appliquons ce barème au revenu global imposable de Mme X (37 560 €) :

11497€×0%= 0€

(29315€−11497€) × 11%=17 818€ × 0,11=1 959,98€

(37560€−29316€) × 30%=8 244€×0,30= 2473,20€

0 €+1959,98 €+2473,20 €= 4 433,18€

Total impôt foncier : 900 €*+ 1 300 € = 2 200 € environ.

* (7560 / 37 570)* 4433,18

En maintenant la location nue, elle continue de subir une forte hausse de sa fiscalité sans aucune réduction d’impôts sur ses revenus.

Solution possible : En meublant le logement , il est possible de bénéficier du statut LMNP, d’optimiser son investissement et de réduire la fiscalité sur les revenus locatifs payés chaque année.

Pour qui ?

Conséquences fiscales :

Exemple pour mieux comprendre :

Gain net après impôt : environ 39 000 €

Solution possible : M. Y décide de réinvestir dans un bien en résidence de services (étudiants, seniors) en LMNP, lui permettant de récupérer la TVA à 20 % et d’amortir fiscalement son bien. D’autres solutions sont également envisageables pour réinvestir comme par l’intermédiaire d’une SCI.

Pour qui ?

Conséquences fiscales :

Exemple pour mieux comprendre :

Mme S et M. J, 38 ans, ont acheté un appartement Pinel à Bordeaux en 2017. En 2026, ils passent en LMNP en meublant l’appartement :

La location meublée permet de bénéficier d’une fiscalité avantageuse grâce au statut LMNP ou LMP, avec un abattement de 50 % au régime micro-BIC ou la déduction des charges et amortissements au régime réel.

Le statut LMNP permet de réduire la base imposable des loyers perçus grâce à un abattement forfaitaire de 50 % ou en déduisant les charges et amortissements, contrairement à la location nue, plus fortement imposée.

Les coûts incluent l’ameublement initial (entre 2 500 € et 7 000 € selon la taille du bien), le remplacement périodique du mobilier et d’éventuels frais d’entretien plus fréquents dus à une rotation plus élevée des locataires.

Oui, il est possible de changer de statut fiscal en optant pour la location meublée à la fin de la période d’engagement Pinel, mais cela nécessite de respecter les obligations du statut LMNP ou LMP.

Pour le LMNP, les recettes locatives annuelles doivent être inférieures à 23 000 € ou représenter moins de 50 % des revenus du foyer fiscal. Pour le LMP, elles doivent dépasser 23 000 € et être supérieures aux autres revenus du foyer.

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l’optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N’hésitez pas à prendre un rdv avec un de nos experts !

Inscrivez-vous à la newsletter Qlower

Qlower vous propose du contenu utile (articles, conseils…) pour créer et développer votre patrimoine immobilier. Rejoignez la communauté Qlower et partagez vos questions et commentaires.

Obtenez dès maintenant tous les conseils d’experts pour vous faciliter la vie et boostez votre activité de loueur en meublé