Article rédigé le 01/04/25

Combiner le bon investissement immobilier et le bon choix fiscal pour augmenter sa retraite, c’est souvent une stratégie gagnante pour maximiser sa retraite. Par exemple, le secteur immobilier offre de nombreuses options permettant d’optimiser la rentabilité de ses investissements tout en limitant l’impact fiscal. Comprendre les différentes stratégies et régimes fiscaux permet ainsi de maximiser les revenus passifs et d’assurer une retraite plus sereine.

L’immobilier locatif constitue l’une des solutions les plus prisées pour se constituer un patrimoine et préparer sa retraite. Cependant, la fiscalité applicable aux revenus fonciers peut rapidement réduire la rentabilité d’un investissement mal optimisé.

Pour pallier cette contrainte, il existe plusieurs régimes fiscaux adaptés aux objectifs des investisseurs :

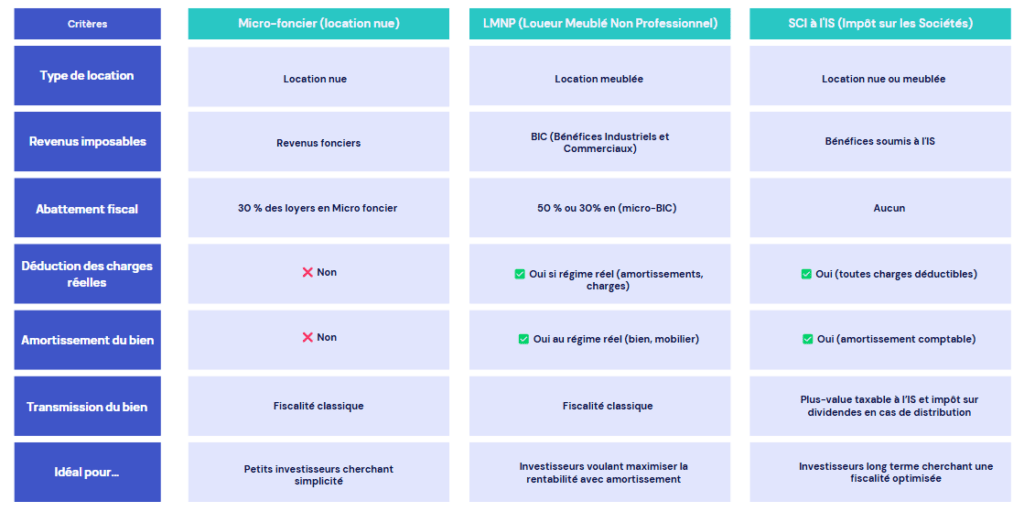

Le régime du micro-foncier est souvent utilisé par les petits investisseurs qui perçoivent moins de 15 000 euros de loyers annuels. Il offre un abattement forfaitaire de 30 %, ce qui simplifie la gestion fiscale.

👉 Vous relevez automatiquement du régime micro-foncier si vos revenus fonciers annuels sont inférieurs à 15 000 € et que votre bien ne bénéficie d’aucun régime fiscal spécifique.

Toutefois, vous pouvez choisir d’opter pour le régime réel. Dans ce cas, l’option est irrévocable pendant trois ans.

Exemple :

Un investisseur percevant 10 000 euros de loyers annuels.

Application de l’abattement forfaitaire de 30 % : 10 000×30%=3 000€

L’abattement est appliqué automatiquement, sans besoin de justifier les dépenses.

Revenu foncier imposable après abattement : 10 000−3 000=7 000€

L’investisseur ne sera donc imposé que sur 7 000 €.

Le régime réel s’applique automatiquement aux revenus fonciers supérieurs à 15 000 euros ou sur option pour les investisseurs souhaitant déduire l’ensemble des charges réelles.

Ce régime permet de déduire les dépenses que vous avez réellement engagées au cours de l’année fiscale. Par exemple, un propriétaire qui engage 5 000 euros de travaux pour rénover un appartement pourra déduire ce montant de ses revenus imposables, diminuant ainsi l’impôt à payer.

Exemple :

Reprenons l’exemple du propriétaire qui perçoit 10 000 euros de loyers annuels.

Charges déductibles :

Total des charges déductibles : 6 000 €

Revenu foncier imposable après déduction des charges : 10 000 − 6 000 = 4 000€

⇒ Le propriétaire est imposé sur seulement 4 000 € au lieu de 7 000 € avec le micro-foncier !

Remarque :

Si les charges réelles dépassent 30 % des loyers perçus, il est souvent plus avantageux d’opter pour le régime réel, qui permet de déduire les charges réelles liées au bien immobilier et les intérêts d’emprunt.

Si vous avez un généré un déficit ce dernier est déductible de vos autres revenus sur votre déclaration d’impôt sur le revenu.

Oui ! Chaque année, vous pouvez déduire de vos revenus jusqu’à 10 700 euros de déficit foncier (ou 15 300 euros pour les logements concernés par l’une des déductions prévues à l’article 31 du code général des impôts).

L’excédent de déficit foncier peut être reporté et déduit :

À savoir : si vous louez un logement meublé, vos revenus sont imposables en tant que bénéfices industriels et commerciaux (BIC). Dans ce cas, vous ne pouvez pas bénéficier du déficit foncier, mais d’autres avantages fiscaux s’offrent à vous.

Les revenus tirés de la location de locaux meublés, en tant que loueur en meublé non professionnel (LMNP), sont soumis au barème progressif de l’impôt sur le revenu et CSG / CRDS. Pour être considéré comme loueur non professionnel, il faut que les recettes annuelles tirées de cette activité par l’ensemble des membres du foyer fiscal concerné soient inférieures à 23 000 euros, et inférieures au montant total des autres revenus d’activité de votre foyer fiscal (salaires, autres bénéfices industriels ou commerciaux.

Les revenus locatifs obtenus peuvent être, au choix du loueur, soumis au régime de micro -BIC ou au régime d’imposition applicable de plein droit dit de bénéfice réel.

Le micro-BIC s’applique aux revenus issus de la location meublée, et il offre un abattement forfaitaire de 50 % sur les loyers perçus (contre 30 % pour le micro-foncier en location nue).

Exemple :

Un investisseur achetant un studio à 120 000 euros pourra amortir son bien sur une durée de 30 ans, réduisant ainsi ses revenus imposables de plusieurs milliers d’euros par an.

Prix d’achat du studio : 120 000 €

Loyers perçus par an : 10 000 €

Application du régime micro-BIC : Le micro-BIC offre un abattement de 50 %, ce qui signifie que l’investisseur est imposé seulement sur la moitié des loyers perçus, sans avoir à justifier de charges.

Revenu imposable après abattement : 10 000 × 50% = 5 000€

Le régime réel permet :

Exemple :

Reprenons l’exemple de l’investisseur achetant un studio à 120 000 euros amortissable sur une durée de 30 ans.

Loyers perçus : 8 000 €

Charges déductibles : 2 500 €

Calcul de l’amortissement : 120 000 ÷ 30 = 4 000€ (amortissement annuel)

Calcul du revenu imposable après déduction des charges et amortissement : 8 000 − (2 500 + 4 000) = 1 500€

Faite une simulation gratuite et personnalisée avec nos experts et decouvrez quel regime est le plus avantageux pour vous

Dans la location meublée professionnelle, les revenus tirés de cette activité sont considérés comme des revenus professionnels.

Deux conditions pour être considéré comme loueur meublé professionnel :

Ainsi, ils sont également, au choix du loueur, soumis au régime de micro-BIC ou au régime d’imposition applicable de plein droit dit de bénéfice réel.

Le micro-BIC donne droit :

En sus, la location meublée professionnelle impose le paiement de cotisations sociales contrairement à la location meublée non professionnelle qui permet de payer uniquement des prélèvements sociaux.

Exemple :

Un couple ayant des revenus locatifs de 30 000 euros et un revenu global de 50 000 euros.

Revenus locatifs issus de la location meublée : 30 000 €

Autres revenus du couple (salaires, etc.) : 50 000 €

Total du revenu global avant imputation : 80 000 €

Charges liées à l’exploitation des biens en location meublée : 45 000 € (travaux, charges d’exploitation, amortissements, intérêts d’emprunt, etc.)

Calcul du déficit : 30 000 − 45 000 = −15000€

Imputation du déficit sur le revenu global :

Le couple est imposé uniquement sur 65 000 € au lieu de 80 000 €.

Découvrez notre article complet sur les revenus pris en compte pour basculer au LMP

Une société civile de placement immobilier (SCPI) est un organisme de placement collectif prenant la forme d’une société non cotée en bourse.

La SCPI, appelée également « pierre-papier », est un placement immobilier locatif avec un horizon d’investissement de long terme.

La SCPI collecte de l’argent auprès de nombreux investisseurs dans l’objectif d’acquérir et gérer un patrimoine immobilier destiné à la location.

On distingue :

Sur le plan fiscal, les dividendes issus d’une société civile de placement immobilier (SCPI) sont soumis au barème progressif de l’impôt sur le revenu et doivent être déclarés comme revenus fonciers. L’investissement locatif par le biais d’une SCPI peut générer un déficit foncier et participer à réduire votre impôt sur le revenu.

L’assurance vie est le premier moyen d’épargne en France. Il existe trois types de contrats d’assurance vie :

L’assurance-vie est utilisée comme placement. Elle permet de se constituer ou de transmettre un capital, tout en bénéficiant d’un régime fiscal favorable.

Les gains issus de l’assurance vie sont soumis à un prélèvement forfaitaire dont le taux varie selon la durée de placement et le montant des versements dans votre contrat.

Sur option, ces gains peuvent être imposés au barème progressif de l’impôt sur le revenu lors du traitement de la déclaration de revenus.

Après huit années, l’assuré bénéficie d’un abattement annuel de 4 600 euros (9 200 euros pour un couple) sur les gains lors des rachats. C’est-à-dire que dans la limite de l’abattement annuel, les gains ne sont pas soumis à l’impôt sur le revenu.

Le meilleur choix dépend de votre projet immobilier, de votre niveau de revenus et de votre stratégie patrimoniale !

Les experts Qlower vous accompagnent pour choisir le régime fiscal le plus avantageux et optimiser votre investissement immobilier en toute sérénité.

Cela dépend de votre situation. Le LMNP au régime réel est souvent le plus avantageux pour réduire la fiscalité grâce à l’amortissement. La SCI à l’IS est idéale pour du long terme, tandis que la SCPI permet un investissement sans gestion avec un ticket d’entrée dès 1 000 €.

Le micro-foncier est plus simple et offre un abattement de 30 % sur les loyers perçus, tandis que le régime réel permet de déduire toutes les charges (intérêts d’emprunt, travaux, taxe foncière…), ce qui peut réduire fortement l’impôt.

Oui, surtout avec le régime réel, qui permet d’amortir le bien et de réduire l’imposition. Cela garantit des revenus locatifs optimisés avec un impact fiscal réduit, idéal pour un complément de retraite.

La SCI à l’IS permet une imposition plus faible grâce à la déduction des charges et l’amortissement du bien. Elle est idéale pour une gestion patrimoniale familiale et facilite la transmission des biens immobiliers.

Si vous cherchez un revenu passif sans gestion, les SCPI sont idéales. Si vous voulez optimiser la fiscalité et générer plus de rentabilité, un investissement locatif en LMNP au régime réel peut être plus intéressant.

L’immobilier assure des revenus réguliers et peut bénéficier d’un effet de levier avec un crédit. L’assurance vie permet une transmission exonérée jusqu’à 152 500 € et un cadre fiscal avantageux après 8 ans. Le mieux reste de combiner les deux pour diversifier son patrimoine.

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l’optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N’hésitez pas à prendre un rdv avec un de nos experts !

Inscrivez-vous à la newsletter Qlower

Qlower vous propose du contenu utile (articles, conseils…) pour créer et développer votre patrimoine immobilier. Rejoignez la communauté Qlower et partagez vos questions et commentaires.

Obtenez dès maintenant tous les conseils d’experts pour vous faciliter la vie et boostez votre activité de loueur en meublé