Article rédigé le 24/02/25

Le statut de Loueur en Meublé Professionnel (LMP) ou non professionnel (LMNP) est un régime fiscal français destiné aux propriétaires qui louent des biens immobiliers meublés de manière habituelle et respectent certains seuils de CA ou de revenus. Le logement d’habitation doit être équipé de l’ensemble des éléments mobiliers essentiels à une occupation normale par le locataire, tels que literie, plaques de cuisson, réfrigérateur, etc.

Ce statut offre des avantages fiscaux, mais implique également des obligations particulières. Il est essentiel de comprendre quels revenus sont pris en compte et les conditions à remplir.

*Sont concernés :

*Sont exclus :

X et Y sont un couple marié qui possède un appartement meublé qu’ils louent à des étudiants. Ils se demandent s’ils sont contraints de basculer au statut de LMP.

Situation financière de X et Y :

Analyse de l’éligibilité au statut LMP :

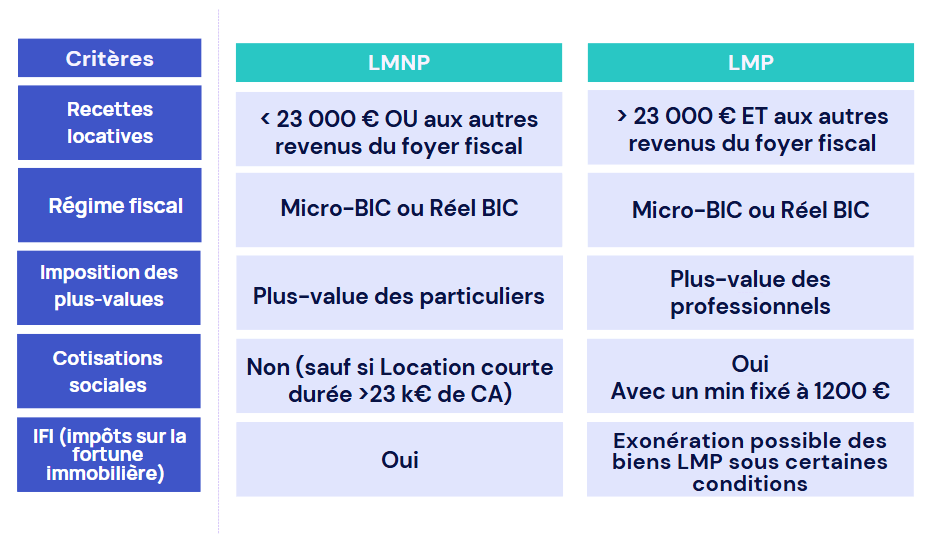

La 1ère condition des recettes locatives : 30 000€ (revenus locatifs) > 23 000€ → condition remplie.

La 2ème condition des revenus professionnels du foyer : 30 000 € (revenus locatifs) > 28 000 € (revenus professionnels du foyer) → condition remplie.

Conclusion :

X et Y remplissent les deux conditions et sont éligibles au statut de LMP. À défaut de remplir l’une des conditions, le couple reste soumis au régime de Loueur en Meublé Non Professionnel (LMNP).

La déduction des charges sur le revenu global: Si les charges dépassent les recettes locatives, le déficit généré est imputable sans limite sur l’ensemble des revenus du foyer pendant une durée de six ans. Les charges déductibles incluent notamment :

L’amortissement du bien immobilier et du mobilier 3: Le propriétaire en LMP bénéficie d’un amortissement comptable sur le bien immobilier et les équipements, ce qui permet de réduire la base imposable des loyers perçus.

NB : Cet amortissement constitue un avantage fiscal important, car il diminue le bénéfice imposable sans générer de sortie de trésorerie. Toutefois, cet avantage n’est applicable qu’en cas de bénéfice imposable, car les amortissements ne peuvent pas créer un déficit fiscal imputable sur le revenu global.

Si ces recettes sont comprises entre 90 000 € et 126 000 € HT, l’exonération est partielle, réduisant ainsi l’imposition sur la plus-value réalisée lors de la cession du bien.

Le statut de Loueur en Meublé Professionnel (LMP) confère des avantages fiscaux significatifs, mais il impose également des obligations strictes aux propriétaires bailleurs.

Obligation d’avoir un Numéro de SIRET : Les LMP ou LMNP sont dans l’obligation d’avoir un numéro de SIRET obligatoire pour exercer leur activité en toute conformité.

Les revenus issus de la LMP sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Selon le montant des recettes, le loueur peut opter pour le régime réel ou le micro-BIC.

En tant que propriétaire, le LMP est soumis à plusieurs taxes :

NB : Certaines taxes, comme la taxe foncière, taxe d’habitation et la CFE, sont déductibles des revenus locatifs avant le calcul de l’impôt sur le revenu et des prélèvements sociaux.

Pour basculer du statut LMNP au statut LMP, vos recettes locatives annuelles doivent dépasser 23 000 euros et être supérieures aux autres revenus professionnels de votre foyer fiscal.

Les revenus exclus comprennent les dividendes, les revenus fonciers et les revenus issus de parts de SCPI.

Les cotisations sociales s’élèvent à un minimum de 1 200 € par an et représentent généralement entre 35 % et 40 % des bénéfices réalisés.

Oui, si les charges dépassent les recettes locatives, le déficit généré peut être imputé sans limite sur l’ensemble des revenus du foyer pendant une durée de six ans.

Le LMP doit tenir une comptabilité rigoureuse incluant une liasse fiscale, des comptes annuels et l’enregistrement détaillé des recettes et dépenses liées à l’activité locative.

L’exonération totale des plus-values est possible si l’activité est exercée depuis plus de 5 ans et si les recettes des deux années précédentes sont inférieures à 90 000 € HT. Une exonération partielle s’applique si les recettes sont comprises entre 90 000 € et 126 000 € HT.

Pour faire les bons choix, il est vivement conseillé de vous faire accompagner par un expert en fiscalité immobilière, fini le casse tête de la fiscalité et place à l’optimisation de votre situation personnelle et patrimoniale

Qlower est là pour vous aiguiller au mieux selon votre situation ! N’hésitez pas à prendre un rdv avec un de nos experts !

Inscrivez-vous à la newsletter Qlower

Qlower vous propose du contenu utile (articles, conseils…) pour créer et développer votre patrimoine immobilier. Rejoignez la communauté Qlower et partagez vos questions et commentaires.

Obtenez dès maintenant tous les conseils d’experts pour vous faciliter la vie et boostez votre activité de loueur en meublé